界面新闻记者 |

界面新闻编辑 | 崔宇

【编者按】为了更全面、更及时、更精确地反映电动载人汽车出口状况,2025年3月起,界面新闻/界面智库和瀚闻资讯联合推出《中国电动载人汽车出海月报》。《中国电动载人汽车出海月报》旨在呈现全国及各省电动载人汽车出口金额、出口数量和出口目的地等指标的月度变化趋势,以期为政府、企业和投资者等提供决策参考。

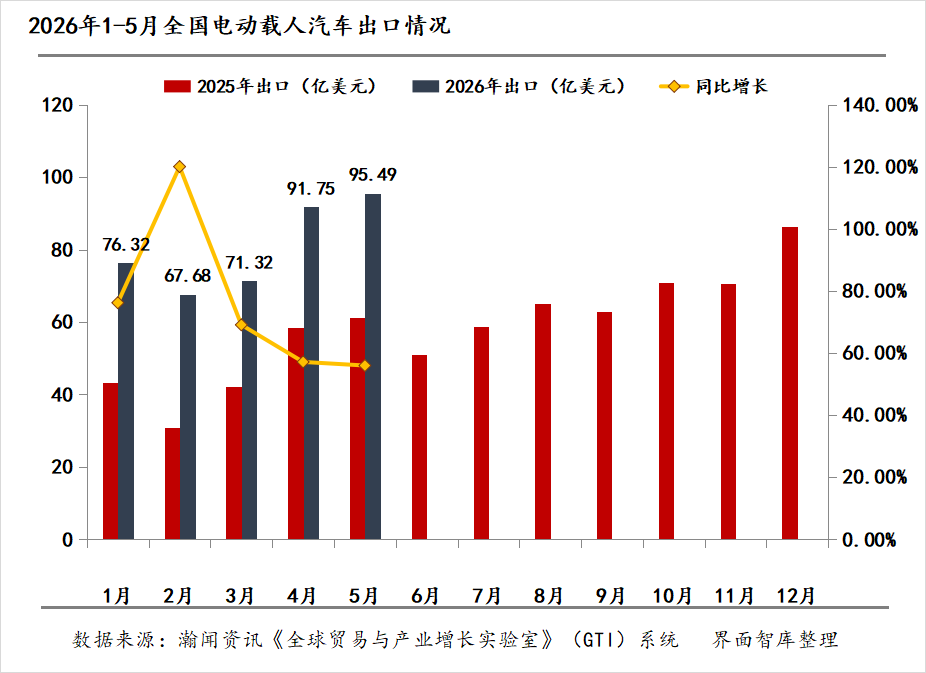

根据界面智库和瀚闻资讯统计,2026年5月,中国电动载人汽车贸易保持扩容势头,产业抗风险能力进一步凸显。出口端维持强劲扩张动能,单月实现出口总额95.49亿美元、出口规模53.70万辆,持续强化在全球新能源汽车市场的竞争位势。

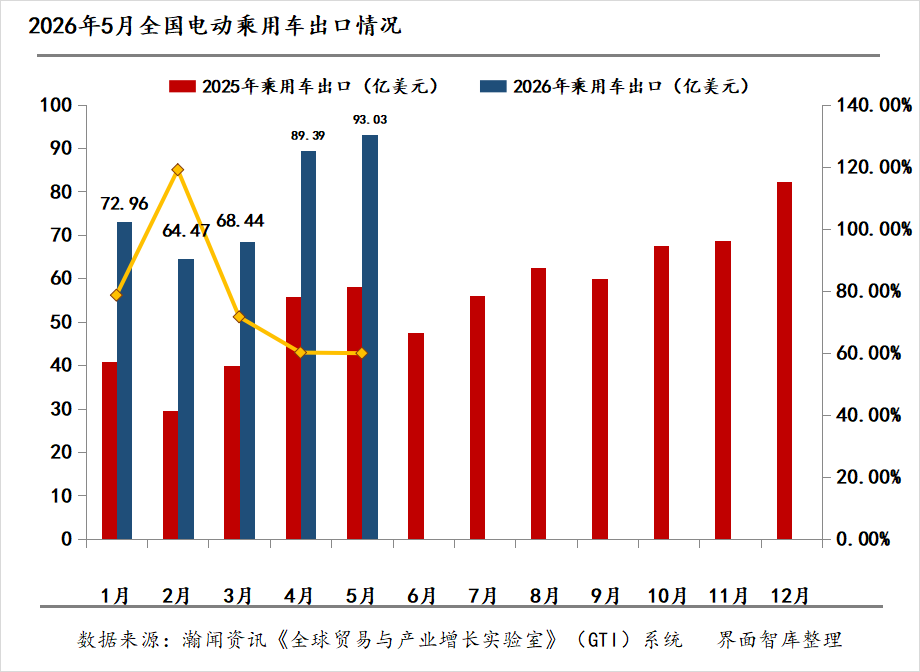

从细分市场来看,5月乘用车出口量与出口额的占比分别为99.75%、97.42%;纯电动、插电混动、非插电混动三类车型出口均价同比分别下降2.11%、0.32%、2.84%,各品类价格走势分化态势清晰。客车板块整体延续量缩价涨的运行特征:5月客车出口1348辆,同比下降26.54%,出口均价同比上涨10.25%;其中纯电动客车依旧是客车出口的绝对主力,当月出口1312辆,均价同比上涨11.03%;混合动力客车整体市场规模有限,5月仅出口36辆,均价同比大幅上行,价格提升趋势明显。

1-5月,电动载人汽车进出口总额累计达415.76亿美元,同比涨幅达66.48%。其中累计出口金额402.57亿美元,同比增长70.68%;累计出口总量达217.64万辆,同比增速为69.03%。

分月度表现来看,5月电动载人汽车出口总额95.49亿美元,同比增长55.98%,环比增长 4.08%;当月出口销量53.70万辆,同比、环比增速依次为61.63%、6.27%。价格维度上,5月出口平均单价17782.90美元,同比下降3.53%,环比下降2.06%。

从产品结构来看,5月我国电动载人汽车不同品类走势差异显著。其中,乘用车稳居绝对主导,出口数量、出口金额分别占电动载人汽车整体的99.75%、97.42%。当月乘用车出口金额93.03亿美元,同比增长59.84%;出口量53.57万辆,同比增长62.12%。价格端表现稳健,出口均价17367.74美元,同比下降1.41%。细分品类中,纯电动、插电式混动、非插电混动乘用车的出口规模均实现同比大幅增长,三类车型出口均价走势出现分化:纯电动乘用车出口均价16256.86美元,同比下滑2.11%;插电混动乘用车均价20275.17美元,同比微降0.32%,价格基本保持平稳;非插电混动乘用车均价15289.34美元,同比下降2.84%。

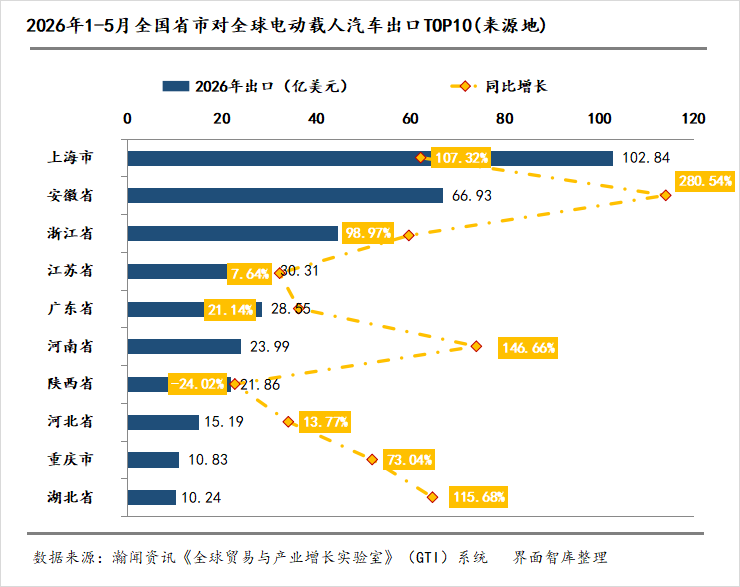

1-5月,全国各省级行政区对全球出口电动载人汽车最多的为上海市,累计为102.84亿美元,同比增长107.32%;其次是安徽省,累计为66.93亿美元,同比增长280.54%;第三是浙江省,累计为44.47亿美元,同比增长98.97%。1-5月,TOP10来源地出口金额合计为355.21亿美元,占总出口额的88.23%。

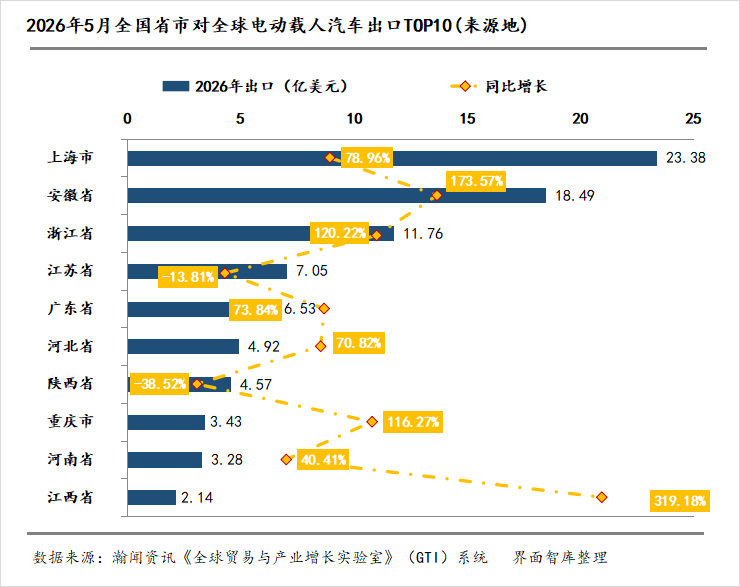

与4月相比,5月国内电动载人汽车出口省市榜单整体呈现头部稳固、尾部洗牌的态势。头部梯队位次未发生明显调整,上海、安徽、浙江持续领跑。中下游区域排位波动幅度较大:重庆出口规模稳步提升,成功跻身月度前十行列。

5月国内各省电动载人汽车出口增速冷热不均,区域发展不均衡问题凸显。其中,同比增速最高的前5个省份分别为云南、江西、北京、安徽和广西,展现出强劲的增长动力;同比增速最低的前5个省份为宁夏、山西、内蒙古、天津和福建。从整体数据来看,当月共计13个省级地区出口规模同比下滑。

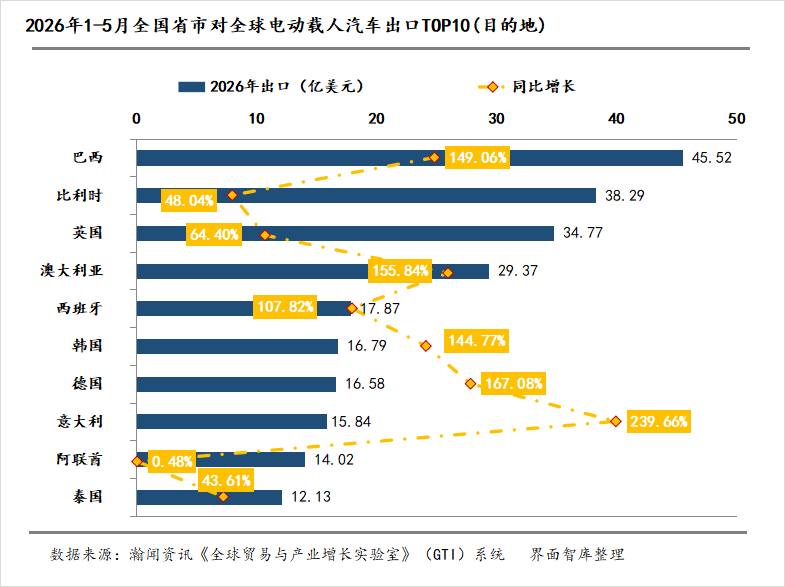

1-5月,我国电动载人汽车出口目的地市场格局明朗,巴西、比利时、英国占据贸易额前三席位。其中巴西位居首位,累计出口额达45.52亿美元,同比增长149.06%;比利时位列第二,出口额38.29亿美元,同比增长48.04%;英国排名第三,出口额34.77亿美元,同比大幅增长64.40%。1-5月出口额前十目的地合计实现贸易额241.18亿美元,占电动载人汽车出口总额的59.91%,行业出口市场集中度维持在较高水平。与1-4月数据相比,前十榜单整体成员保持稳定,仅中后段位次出现调整。

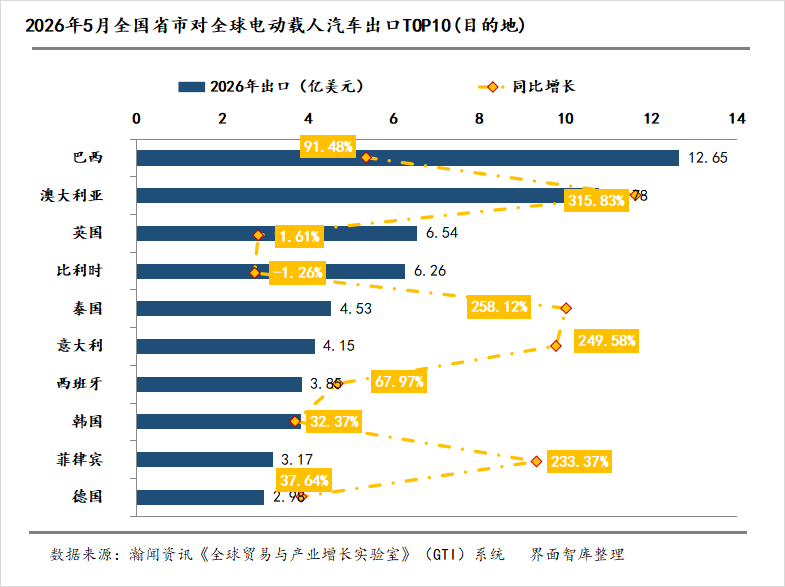

5月,中国对全球电动载人汽车出口贸易额同比增速最高的TOP5目的地分别是阿富汗、塞内加尔、安哥拉、刚果民主共和国和喀麦隆。对109个国家/地区的电动载人汽车出口实现同比正增长、对45个国家/地区的电动载人汽车出口实现同比负增长。

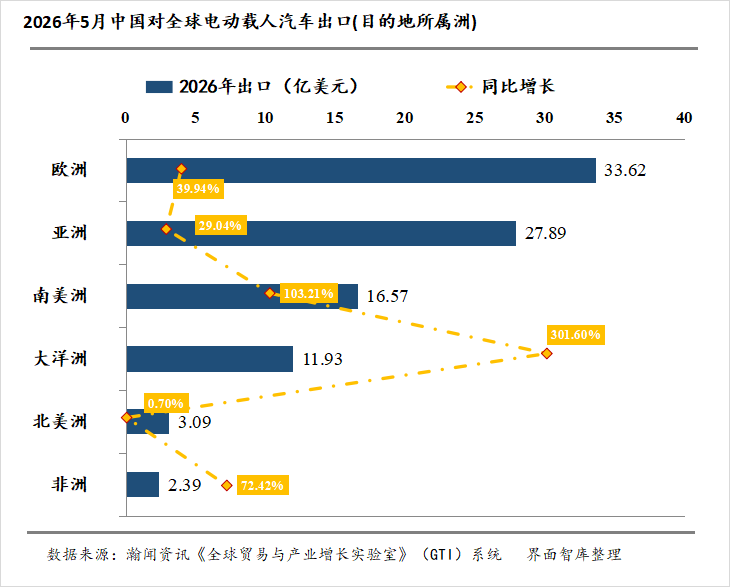

从出口目的地的大洲维度来看,5月我国电动载人汽车全球市场布局持续深化,出口业务覆盖全球202个国家和地区。分区域表现来看,亚洲是覆盖国家数量最多的大洲,达50个;当月对亚洲出口总额27.89亿美元,同比增长29.04%,市场基本盘保持稳健。对非出口额达2.39亿美元,同比增长72.42%,新兴市场拓展步伐持续提速。欧洲仍为我国电动载人汽车出口的核心主力市场,单月出口额33.62亿美元,同比增长39.94%,延续稳健较快增长态势。大洋洲增长表现最为突出,出口额11.93亿美元,同比增幅达301.60%,区域市场增长势头强劲。南美洲市场表现亮眼,出口额16.57亿美元,同比增长103.21%,前期海外布局成效逐步显现。北美洲增长相对平缓,出口额3.09亿美元,同比微增0.70%。

伴随我国电动载人汽车出口规模持续走高,全球新能源扶持与贸易监管政策加速分化,国内车企同步推进海外建厂、品牌落地与跨国合作,出海模式正从单一整车出口转向本地化生产及研产销全球一体化。

一方面,多国加码电动汽车消费刺激措施,为新能源车型出口创造增量空间:德国启用电动车补贴线上申请系统,补贴金额为1500至6000欧元,政策可追溯至2026年初,且不设车辆产地限制,对中国品牌较为友好;印尼于6月正式落地电动车购车补贴,进一步释放东南亚市场潜力;加拿大3月电动车型市占率同比接近翻倍,需求快速升温。

另一方面,部分市场监管与贸易约束明显收紧——美国监管机构因悬挂安全隐患对约11.5万辆Rivian电动汽车展开专项调查,海外新能源车企质量监管力度趋严;受中东地缘冲突扰动,丰田将海外减产规模大幅上调至8.3万辆,全球汽车物流与供应节奏承压;泰国因出口走弱与能源成本上涨,4月汽车产量跌至五年新低;日韩零部件合作格局生变,尼得科拟终止与广汽集团的电驱动合资项目,海外零部件竞争进一步加剧。

面对复杂分化的政策与市场环境,国内主流车企在欧洲、东南亚、中亚、北非和北美多点布局,本地化生产与品牌落地提速。在北非,吉利与江汽集团先后登陆摩洛哥,在卡萨布兰卡推出覆盖纯电、混动的新能源车型;在中亚,江淮汽车乌兹别克斯坦塔什干合资工厂正式投产,建成整车本地化制造基地。东南亚成为重点深耕区域,广汽携手当地企业进军巴基斯坦并发布长期市场战略,比亚迪在印尼推出专属插混MPV车型,小鹏完成印尼电动车工厂股权收购,印多摩比尔集团计划年内将红旗与零跑两大品牌导入当地。

欧洲市场合作与产能整合更为密集:东风与Stellantis签署备忘录,拟组建欧洲合资公司并在法国工厂本土化生产岚图车型;吉利与福特达成电动车平台合作,2027年起福特多款纯电车型将基于吉利全球新能源架构开发;Stellantis深化与零跑的战略合作,计划在西班牙工厂扩产纯电车型;比亚迪、小鹏分别洽谈收购欧洲闲置整车工厂,奇瑞联合多家企业成立EV合资品牌进军日本。与此同时,深蓝汽车签约葡萄牙国家队以强化欧洲本土化营销,首批奇瑞、吉利路特斯电动车批量发运加拿大,正式打通北美终端渠道。

上下游配套体系加速跟进,跨国产业链协同持续深化,技术专利优势进一步巩固。宁德时代与土耳其车企达成一体化底盘量产合作,推动国内底盘技术向海外输出;亿纬锂能与印度能源企业签订大额储能电池订单;波兰联合富士康打造电动汽车制造中心,欧盟批准鸿海与商用车企业组建合资公司,区域新能源制造产能持续扩容。在技术层面,我国新能源与智能网联汽车专利公开量近十年稳居全球首位,海外专利布局已覆盖50多个国家和地区,过硬技术实力成为车企海外合作与产品出海的坚实支撑。