2026年7月以来,医药板块经历了一轮显著的估值修复。截至7月8日,179只医药主题基金中,近1个月实现正回报的占比超过84%。与此同时,科创医药ETF华夏(588130)连续多个交易日获得资金净流入,截至7月13日,其最新规模为2.64亿元创历史新高,近一个月净值上涨9.45%。(数据来源:Choice)

资金持续涌入与板块低估值分位的组合,正在将医药板块的中长期配置价值推至台前。本文从资产配置视角出发,简析588130的高beta属性在“核心-卫星”结构中的适用场景与定位策略。

一、板块估值偏低,修复空间较大

从估值层面来看,当前医药板块整体处于历史偏低区间。截至2026年7月初,医药生物板块整体市盈率约30倍,处于2010年以来历史分位的20%以下,市净率处于历史分位的3%以下。截至7月13日,科创生物指数市盈率处于近3年约14.32%的分位,即低于近3年85%以上的时间,处于历史低位。

机构普遍认为,当前估值水平已为医药板块提供了较为充分的安全边际。华福证券研报指出,当前A股与港股创新药板块的整体估值仍处于历史低位,而国际化进程持续突破、产业景气度上行等因素,正在共同推动板块估值修复。

从行情驱动因素来看,此前板块调整的根源并非基本面恶化。华夏基金(香港)研究部主管张钧认为,核心在于AI产业链对资金的虹吸效应以及外部扰动,生物科技行业自身景气度并未恶化。随着AI产业链交易趋于拥挤,部分资金开始寻找估值处于低位的板块进行高低切换,医药板块正成为关注焦点。

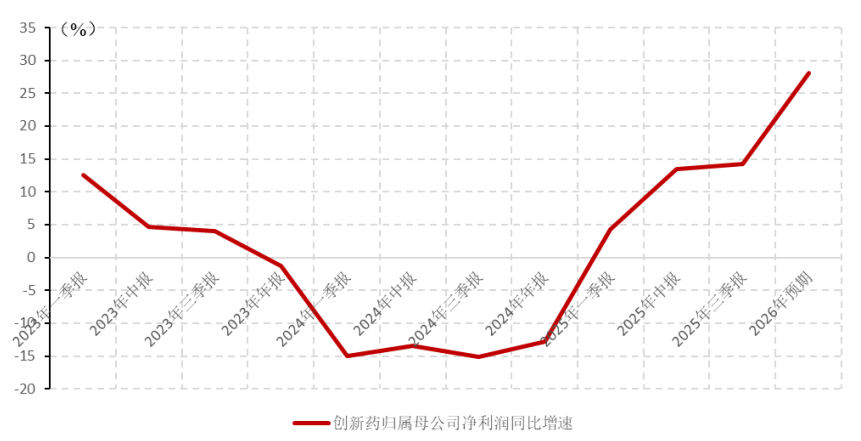

图表:创新药板块业绩预期向好

资料来源:Wind,中银证券

二、588130的“高弹性”基因

科创医药ETF华夏(588130)的高弹性特征,根植于其跟踪的科创生物指数(000683)的编制逻辑,具体可拆解为两个方面:

涨跌幅制度的放大效应。科创生物指数成分股全部来自科创板,个股日涨跌幅上限为20%。这一制度设计使得指数在反弹行情中的弹性强于主板医药指数——同样的医药板块行情,科创板ETF的净值波动区间天然更宽。

行业纯度带来的集中暴露。截至2026年7月初,科创生物指数超91%权重集中于医疗器械、化学制药、生物制品三大核心赛道,申万一级行业中医药生物权重超97%,且2026年Q1研发费用占营收比重达39.70%。当创新药板块因政策利好、出海交易爆发等系统性因素走强时,588130能够相对完整地捕捉板块涨幅,风格漂移的风险较低。

三、“核心-卫星”框架下的配置定位

在“核心-卫星”的资产配置框架中,核心仓位通常占比较高,以覆盖宽基的稳健型资产为主;卫星仓位占比稍次,配置于高成长性赛道或行业主题ETF,以增强组合弹性。

基于588130的高弹性特征,其在组合中的适用场景可分为两类:

景气上行期——“卫星仓位”的理想选择。当前行业正处多重政策红利叠加阶段:CGT审评拟提速至30日、基药目录首次纳入国产I类创新药、“集采非新药”原则继续明确,叠加2026年上半年中国创新药BD出海交易金额达997亿美元。在此环境下,588130作为卫星仓位,能够在组合中承担“进攻”职能,捕捉创新药赛道的弹性收益。

市场震荡期——与防御型资产搭配。当市场不确定性上升时,588130更宜作为“核心-卫星”结构中的弹性部分,而非全部。此时,588130可与传统医药ETF、红利ETF等低估值资产搭配,构建“哑铃型”结构——以低估值资产为底仓控制回撤,以588130捕捉赛道弹性。

需注意的是,588130并非适合所有投资者的“万能工具”。它相对适合对创新药赛道有明确判断、愿意承担高波动以换取高弹性的配置需求。投资者需根据自身风险承受能力做出判断。

四、常见问题解答(FAQ)

Q1:当前医药板块的估值处于什么水平?

A1:截至2026年7月初,医药生物板块整体市盈率约30倍,处于2010年以来历史分位的20%以下;截至7月13日,科创生物指数市盈率处于近3年约14.32%的分位,即低于近3年85%以上的时间,处于历史偏低区间。机构普遍认为当前估值下行空间有限,中长期配置价值凸显。

Q2:“核心-卫星”配置中,588130适合放在哪一部分?

A2:588130的高弹性特征使其更适合作为卫星仓位,用于增强组合的进攻性。当创新药板块处于景气上行期时,可在卫星仓位中增配高弹性ETF;市场不确定性上升时,588130可与防御型医药资产搭配,构建“哑铃型”结构。

Q3:588130的高弹性从何而来?

A3:588130的高弹性主要来源于两个方面:①成分股全部来自科创板,个股涨跌幅上限20%,天然放大波动且风格更偏成长;②指数超91%集中于医疗器械、化学制药、生物制品三大赛道,行业纯度较高。

产品卡:科创医药ETF华夏(588130)基本信息参考

底层资产行业分布与指数特征:科创医药ETF华夏(588130)由华夏基金管理,跟踪上证科创板生物医药指数(000683.SH)。根据指数编制方案,其成分股行业分布集中于医疗器械、化学制药、生物制品三大核心赛道。该指数申万一级行业中医药生物权重超97%。2026Q1科创生物指数研发费用占营业收入比重达39.70%。

市场规模与流动性基础:截至2026年7月13日,科创医药ETF华夏(588130)最新流动规模达2.64亿元,创近1年新高。近20个交易日日均成交金额为3348.88万元。

指数编制规则与持仓结构:科创生物指数(000683)样本每季度调整一次,实施时间分别为每年3月、6月、9月和12月的第二个星期五的下一交易日,单个样本权重不超过10%。这意味着指数在赋予龙头企业应有代表性的同时,也强制保留了风险分散的空间。